发布时间:2017-04-10 08:42:44

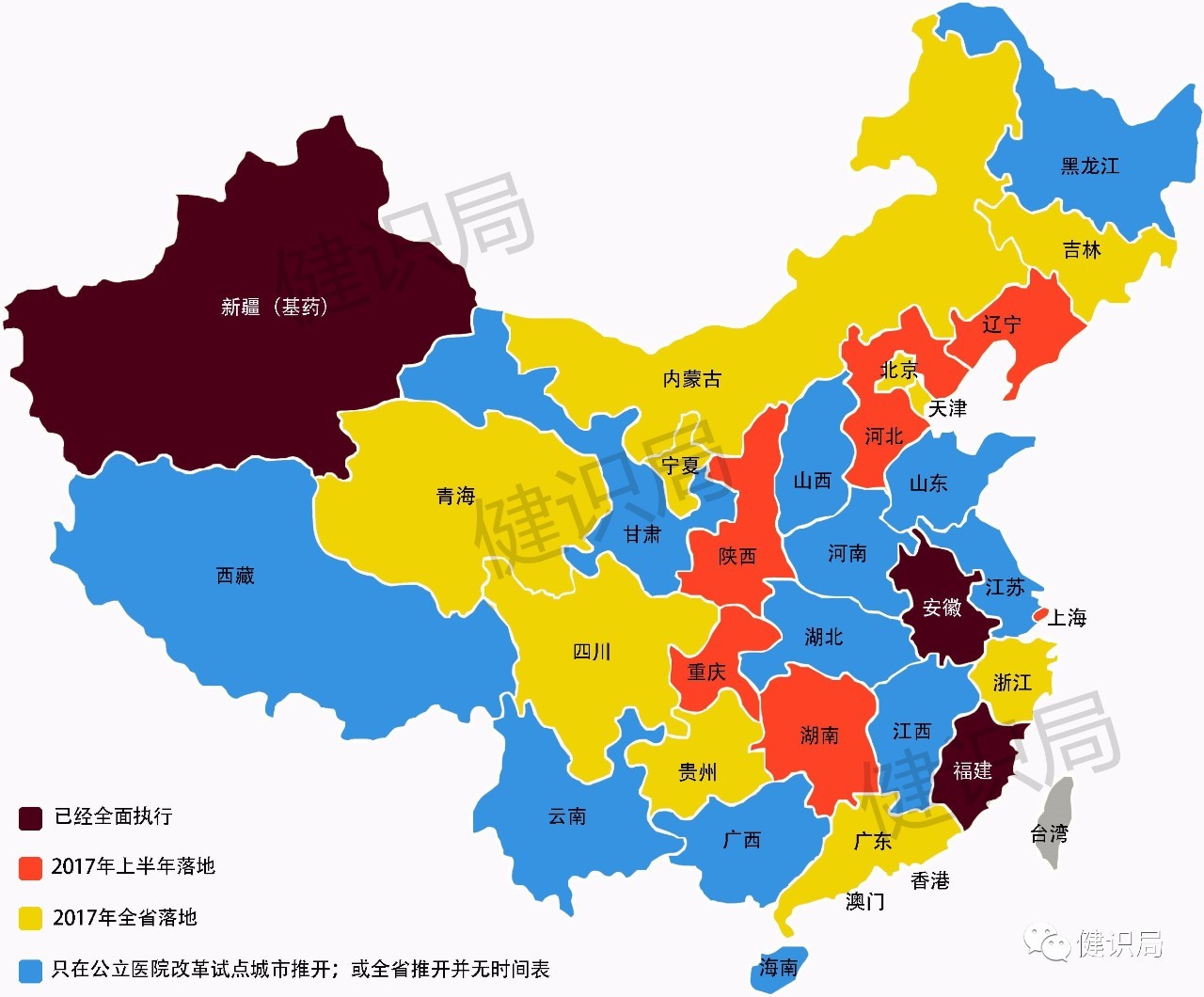

两票制落地在即,有6省宣布要在今年上半年落地两票制,随着两票制的落地,选择配送商就成了关键。

附:两票制全国推进情况一览

网络布局广的集团型商业企业当然是首选。国药控股、华润医药和上海医药是我国医药流通领域排名前三的企业,近日,这三家药商都发布了年报,披露其2016年的业绩。那么,这三大配送龙头其业绩如何?营销网络布局地图怎么样?哪些省份配送能力强?哪家商业医院深耕得好?哪家商业基层布局多?健识君为您一一梳理,也为您在两票制下遴选配送商提供借鉴。

业绩:国药称王

在2016年,这三家药商的市场规模均在千亿元以上,其中,国药控股2016年营业收入达到了2567亿,几乎是亚军华润经营业绩的2倍,成为当仁不让的龙头。

三家企业的基本财务指标如下表:

注:数据来自于各公司的年报。

从企业医药商业营业收入规模的来看,国药控股是绝对的巨头,比华润医药和上

海医药二者总和的规模都要大。

下面,健识君主要就三巨头企业营销网络覆盖情况进行分析。三家企业的业务网络(医药产品到达的区域)均已覆盖了全国大陆地区的31个省市区,但是三家公司的营销网络(设立分公司和办事处的区域)覆盖不尽相同。

国药控股营销网络地图

至2016年,国药控股所建设的分销网络覆盖了全国大陆地区除西藏外的30个省市区。

分销网络强大。医药分销物流网络包括4个枢纽物流中心、38个省级物流中心、185个地市级物流网点,24个零售物流网点,总网点数251个。

下游终端及客户资源丰富。国药控股下游纯销客户包括14231家医院(仅指分级医院,包括最大型最高级别的三级医院1991家),小规模终端客户(含基层医疗机构等)119931家,零售药店79839家。

华润医药营销网络地图

华润医药至2016年营销网络覆盖了23个省市区,其中有5个利润直管中心,有4个省份为2016年新建,分别为云南、广西、四川、重庆。

华润在分销物流体系内推进服务标准化建设,建有物流中心118个。物流中心拥有发达的现代医药物流网络,在上海、北京等全国物流中心基础上,推进华东、华中、华南区域物流中心建设。华润医药具体分销物流中心及物流网络数量情况不明。

从下游终端资源数量来看,华润医药与国药控股还是有较大差距的。至2016年华润医药下游纯销客户有二、三级医院4280家,基层医疗机构35865家,以及零售药房19306家。

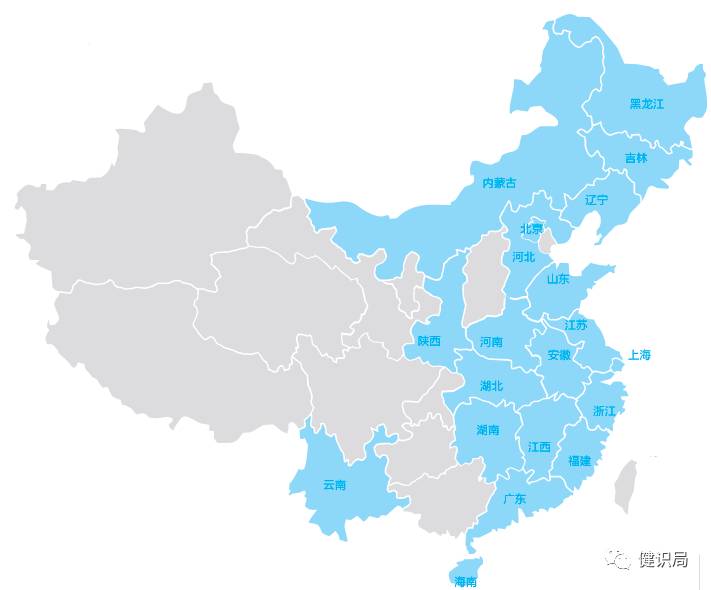

上海医药营销网络地图

截止2016年年底,上海医药营销网络覆盖了全国20个省市区,其中有2个省份为2016年新建,分别为黑龙江和云南。上海医药的营销网络集中在我国东部和中部,西部地区营销网络相对覆盖不足。

上海医药具体分销物流中心及物流网络数量情况不明。重点发展现代物流配送、信息化服务、终端分销代理等供应链解决方案,与国内外主要的药品制造商建立了紧密的合作关系。

显然,从下游终端资源数量来看,上海医药与国药控股也是有较大差距的。至2016年上海医药下游纯销客户医疗机构为25139,其中医院24553家,医院中三级医院1332家,疾病预防控制中心(CDC)586家。

三巨头营销网络对比

我国医药商业前三企业目前业务网络均已覆盖到全国大陆地区的31个省市区,但各药商业营销网络覆盖和对企业的营业收入的贡献却各有其重点。相对而言,作为前三企业的老大国控营销网络非常健全,目前除西藏外,其他地区均建有省级分公司。

上海医药和华润医药则以东部和中部经济相对较为发达的地区覆盖较好,西部相对薄弱。从对企业营业收入贡献区域已经有较为详细披露的上海医药来看,其在分销各区域中,华东区域销售占比为66.61%,华北区域销售占比为27.26%,华南区域销售占比为5.18%,西部很少。

三大巨头营销网络对比图

注:各省市区医药销售总额来源于《药品流通行业运行统计分析报告(2015)》;标注有“√”、“○”、“☆”表明各药商目前已经在该省/市/区建设了营销网络,没有标注相应符号的省份表面当前该药商当前商业在该省/市/区尚未建设营销网络;打有“×”表明该省为“两票制”试点省份。加颜色的为上半年落地两票制的省份。

医药网络覆盖:国药最全

从各千亿药商下游资源丰富程度来看,国药控股终端客户资源都是遥遥领先的:从等级医院来看,是华润医药和上海医药的3倍,等级医院超过1.4万家。

从基层医疗机构来看,国药控股终端资源丰富程度令华润医药和上海医药难以望其项背,是华润医药的3倍多,是上海医药的5倍多。

对于要迅速铺开全国药品市场尤其是基层医药市场的药企来说,选择具有强大网络是首要选择,因此可以说国药控股独占鳌头。

医院深耕能力:上药最强?

由于年报披露信息有限,我们无法得知不同终端对业绩的贡献度,不过,我们只能从单个终端产出是衡量其业务耕能力。

华润医药覆盖分级医院数量和基层医疗机构的数量约为国药控股的1/3左右,零售药店数量仅为前者的1/4,但是销售规模能接近前者的一半,可见,华润医药在现有下游客户的深度开发方面做了大量的工作并取得了较好的成效,平均单个终端的产出要高于国控。

与之类似,上海医药的终端数量数量要比华润少,其数量只有华润的60%,从总总体营收来看,由于上海医药没有零售业务,所以如果将华润旗下零售药店销售归零,将业绩全部看成医院贡献的话,上海营收占华润医药销售额超过80%,这意味着上海医药以华润医药60%的医院数量,创造了华润医药80%以上的销售业绩,据此,可以认为是上海医药在现有下游客户的深度开发方面要优于华润,平均单个终端的产出也要高于国控。

不过,这个比较相对简单粗暴,毕竟基层医疗机构和大医院的产出无法对比,国药因为近12万的基层医疗机构,而基层医疗机构的终端产出无法和大医院相比,而这将大大国药降低终端产出平均数,所以这个对比仅供参考。

医药商业地图未来如何“描绘”?

随着“两票制”政策的不断深入,越来越多的中小型代理商、自然人、过票公司失去生存的土壤;中小型流通企业生存艰难;大型流通企业将迎来整合产业的良机,这给三巨头迅速扩大自己商业版图提供了大好时机,中国医药流通领域最强者——国药控股将在此背景下最为受益;但是,作为中国领先的、擅长资本和资源整合的华润医药和上海医药在此大背景下也有缩小与医药流通商的老大的差距机会。

在新的背景下,狼烟四起,这些千亿药商未来将如何发展?究竟是作为老大的国药控股将差距拉的更大,还是作为“二哥”和“三弟”的华润医药及上海医药趁机扩大版图,缩小与老大国药控股的差距?抑或是有新星诞生?我们将拭目以待。

{kind=link}