发布时间:2017-11-29 15:36:44 更多文章>>

最近一两年中国的医疗圈各种法规新模式(两票制、医联体、托管、集采等)的连续出台实施执行,以及大量的医疗企业登陆资本市场,都给我们医疗系统里面的各个环节(医疗机构、医疗产品厂家、医疗产品经销商等)带来了非常多非常大的改变。

今天在这里本人针对医疗领域里比较火爆的体外诊断(下文都简称为IVD)行业就最近一年时间看到和感受到的和大家分享一些粗浅的看法,这篇文章先着重聊聊IVD行业经销商这一环节未来几年可能预见的3种“死法”和4种“活法”!

首先笔者在这里先给下文中的IVD小、中、大经销商划分一下界限:

小经销商:销售额3000万以下的经销商

中经销商:销售额3000万---7000万之间的经销商

大经销商:销售额7000万以上的经销商

三大“死法”

一、IVD领域两票制的执行导致没有产品可卖而死

IVD两票制虽然现在在全国实施的地区很少,但是未来几年一定会逐步在全国推开,那么对于终端数量不多的小经销商从前没有代理产品,可以作为二级或三级分销商把产品卖进医院,两票制实施后基本不会有厂家把代理权放给终端数量少的小经销商,这样导致这一类小经销无产品可卖,“死亡”;

两票制的实施从某种层面来说对于中、大经销商(特别是终端覆盖多的经销商)是好消息,由于很多小经销商已经拿不到产品去销售,所以这些小经销商原来的客户就会被中大经销商所接管;

二、检验科大面积被托管,区域检验中心的快速成立导致客户直接丢失而死

当前在全国各地,医院检验科被整体托管和集中采购的形式大致有两种:

1、被第三方医学实验室(比如金域、迪安、艾迪康、达安等)托管,这种托管的基本操作形式是医院不需要再采购设备和试剂,这些都是托管方来承担和提供,医院只需要从日常的病患收入中拿出相应的比例分配给托管方就可以了,这种形式导致了这些医院的原有供货经销商直接断了和医院的业务往来,随着被托管医院检验科的增多,很大一部分经销商会直接出局;

2、被某一家有实力的经销机构托管,这种托管形式对于医院来说其实就是把原来分散的十几或者几十家经销商统一为一家,医院还是按账期向托管机构购买试剂,就是整体采购成本会有所降低,医院的采购管理会更加的省心。

这样对于原来供货的其他经销商如果再和医院有业务往来就相当于中间多了一个环节,损失了一部分利润,但是如果再叠加两票制的话,那么这些原来的供货商就失去了和医院合作的资格,还是导致这些经销商出局;

随着国家近期鼓励资本进入医疗领域以及对区域医学检验中心的政策倾斜,短短不到2个多月的时间据不完全统计安图,金域,迪安,润达,塞力斯等公司已经在全国各地建立了区域医学检验中心。

长期看区域医学检验中心的建立在提升该地区周围很多中小医疗机构的检验科的检验水平的同时,也把相当多的检验业务收入囊中,这样规模化的区域检验中心的建设会在未来几年内在全国各地遍地开花。

这样大量的终端客户资源统统被大的公司把控,直接导致原有的给这些医院供货的经销商直接出局!

而且笔者做个小预测,未来的打包托管模式也会逐步升级为区域检验中心模式,但是区域检验中心模式不是中小经销商们可以操作的,即使体量稍大的经销商操作起来也很难,所以IVD经销商提前转换思路,是各位当下重中之重!

三、财税,药监规范化带来的成本大幅增加和法律风险而死

记得前一段时间有一则文章传遍了朋友圈,就是如果公司收入200万如果按照规章制度依法纳税,税后到手利润只有2.14万元,这也就说明了现在开公司合规经营的利润是越来越少。

监管越来越严格,强迫着IVD经销商们规范经营,当然即使这样现在还有一部分经销商仍然抱着侥幸心理在财税处理方面做着一些“小动作”,但是随着金税三期的实施,各种大数据在监管部门那里是一目了然,只不过国家当下没有一步到位,而会在未来的几年里逐步的规范大家。

所以给了大家一个自查自我规范的缓冲时间,如果还是看不懂国家的意图,那么未来2-3年不合规的企业就会被严查加重罚,如果经销商因此而进入不守信誉黑名单,也就无法参与医院招投标,直接出局;

除了上述的税务风险,还有一个不容忽视的就是医疗行业的“敏感地带”操作风险,这个地方是历史遗留问题,也是国家希望杜绝的现象。

但是由于大家心知肚明的原因这一部分短时期内还难以完全杜绝,至少目前还没有谁能够合理合规的来操作这部分“敏感地带”,所以未来几年一定会有“运气不好”的经销商会因为财税和法律风险而导致公司“死去”;

说到这里大家可能会以为发生这种牵扯“敏感地带”的事情不就是罚款了事吗?根据最近全国的一些案例,这种事情发生后基本经销商都是选择交代了事,会牵扯出很多终端客户下马,最后自保,但是事后,谁还会和你做生意,谁还敢与你有来往,所以即使是发生了事情没有被判刑,也会因为自保行为而导致公司“死去”;

暂时说完了以上比较压抑的部分,接下来再和大家分享一下经销商想要干下去的一些做法。

四大“活法”

首先本文阐述的活法主要是从服务客户角度出发,没有探讨多代理更好更多的产品这个角度,因为经销商代理多少产品不是核心目的,笔者认为经销商的核心目的是如何开发和维护客户,产品本身是否与客户匹配当然也重要,但是产品只是满足客户需求的一个工具,所以本文的活法部分主要和大家分享一下从服务客户角度的操作形式。

一、多开发医院

不论是小、中、大经销商如果想要更好的应对即将来临的两票制、集采、托管等各种政策和同业竞争,多开发终端医院客户是不二选择,但是在当前的环境下,如果没有特殊的项目或者关系这一点其实是非常难以做到的(在当前的高压严格监管的环境下,终端医院的相关负责人很难去接受一个新人新公司去深度合作);

二、深度挖掘,托管(集采)医院检验科

1、二年之前,医院检验科室的集中采购和托管还是非常少见的,原因可能是一些医院的相关领导不敢做第一个吃螃蟹的人,都在持观望态度;

2、那个时候从资金、专业性、上游的实验室整体设备试剂供应链以及后续的整体服务全都能够做好的企业少之又少;

但是现在全国的很多医院的检验科(包括一部分三甲医院)都已经纷纷被打包托管或采用了集中采购的方式,所以第一个顾虑已经不存在了;

随着现在已经有了20家左右的中国主板上市公司,大家的资金技术等各方面的资源和能力也都得到了大大的提升,所以从前阻碍在托管和集采面前的几个“石头”已经松动,未来一段时间,小、中、大经销商就要根据自身的实力资源情况(毕竟要托管一家普通县医院检验科最小的资金投入也要几百万元)把托管集采作为自己公司的重点。

这样合同一般一签署就是3-5年甚至更长时间,在这段时间内可以说,经销商的客户关系算是相对稳定的!所以托管(集采)医院检验科是当下IVD经销商一个很好的选择方式。

3、最近2个月托管集采的方式逐渐有被共建区域检验中心的模式所替代的趋势,但是这种模式又不是经销商能够独立操作完成的,他需要背后有大的品牌公司和资本作为背书才有可能得到政府和主管部门的认可,才有可能得以实施!

三、成为平台商

未来很可能全国会出现几大平台商,掌握着全国很多的上游厂家产品的供应链资源,比如:国药、华润、九州通、瑞康、润达、塞力斯、迈克、美康、科华等等。

所以很多比较有实力的经销商已经在各个地区开始和这些“大家”进行了某种方式的合作,依托这些“大家”的各种资源想要成为各自地区的区域最上游的平台商(配送平台),当然这种形式的操作只是适合每个地区最有实力的那几家经销商来操作。

四、成为分公司,将自营公司部分或全部变现,静观其变

刚刚提到的第二和第三点做法比较适合中、大规模的经销商,那么现在要讨论的第四点基本可以说适合小、中、大各个规模的经销商,那就是将现在经营公司的股权部分或全部出售给某个上市或者有实力的企业,成为该公司在当地的分公司(分公司不算一票),这种做法的好处就是:

1、从经销商身份转变为生产厂家身份,不用为没有产品销售而担心;

2、被大公司并购以后经营管理各个方面都会正规化和得到提升,不用在提心吊胆的运营;

3、被并购的时候现有公司的自身价值可以实现“一次性”的变现(也就是现有公司未来几年甚至十几年的总利润一次性收入囊中);

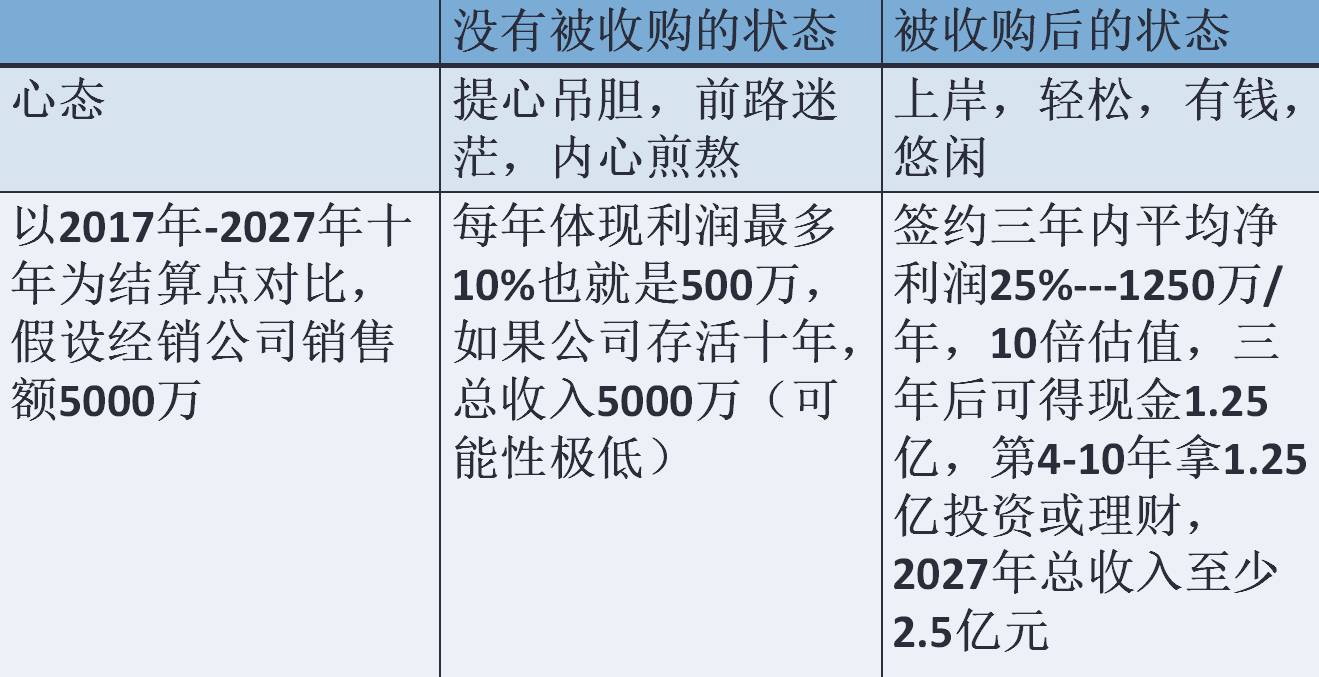

我们用图表来直观的呈现一下假设一家年销售额5000万元的经销公司,如果选择了没有被收购和选择被收购从2017年到2027年未来10年的一个收入对比情况:

从表中可以非常直观的看出来,不计算这10年经销商提心吊胆的自己运营的心里折磨成分,不计算自己“孤军奋战”十年,收不回来的欠款,不这十年期间在客户那里押着的资金如果拿来做投资而会获得很多收入的机会成本,就只是看收入对比情况就是选择不被收购的总收入:被收购的总收入=5000万:2.5亿!二者孰优孰劣显而易见!

4,虽然这种做法对于经销商是最优选择,但是最近2个月的全国的数据显示,上市公司已经不会为了增加销售额,合并财务报表而收购经销商,即使有个案也是看中了经销商手中的某些资源,并且收购价格及估值也越来越低,8倍估值已经是上限!

面临是否被并购经销商目前的几大误区与困惑:

1、我再经营几年,等我销售额再大一些我再选择被并购;

2年前IVD行业基本没有经销商被并购案例,现在到未来1-2年是经销商被并购最佳时期,2年后随着两票制,托管集采的大面积实施,还有上游企业并购了大量的经销商渠道,其对终端的把控能力已经非常到位。

那个时候上游企业基本不会有并购经销商需求,即使有并购需求,也会把价格压得极低,因为经销商不同意被并购那么企业完全可以采用其他的方法来将你竞争出局(试问一般经销商是否能一对一PK掉上游巨型企业)。

所以抱着再过几年多做些销售额再选择被并购的经销商,很可能到几年后你想被并购的时候,你的公司已经“分文不值”(绝非危言耸听),即便还有些价值但是你销售额增长的速度绝对比不过你公司估值的贬值速度(现在市场的很多数据和事实已经证明了这一点);

2、我辛苦经营的公司就像自己的孩子,怎么能选择被并购呢,退一万步如果选择被并购那我以后干啥?

大部分经销商当初选择做这个行业的初衷是什么,就是赚钱改变自己以及家庭的生活质量,所以合法合规最快速的赚钱回笼资金才是各位经销商的最真实需求,而当下的环境正好给了各位经销一个这样的机会。

还有被并购以后拿着这么多钱还有各位积累的这么多年的经商经验,让钱生钱会是更容易的事情,如果拿了上亿的现金完全就可以用更多的时间去多陪陪家人孩子和做一些自己愿意做的事情。

3、我自己体量足够大,可以独自找上游企业谈被并购事宜;

在谈判桌上,谁的选择多,谁就有更多的话语权,作为一家经销企业估计大家能够接触到的上游企业(相关部门)的数量是非常有限的,因为接触不到或只接触1,2家所以你只能被动的接受低估值和不是太好的资金兑现条件,这是其一;

其二,即使某些经销公司自己已经有1亿或者2亿的销售额,那么如果你可以找到”情投意合“的其他经销商伙伴,大家一起”合伙“被上游企业收购,这样更多的体量和终端客户,完全可以让大家都相对得到一个更高一些的估值。

对于过亿的经销公司,即使这个估值只是高出1倍,那也是多得到几千万的收入(几千万不是几千块),这样对”合伙“中的每一个成员都是受益的;当然如何找到这样”情投意合“的伙伴也是一个困惑;

上市公司及可能并购经销商的公司的想法简析:

上市及上游有并购需求的公司不是慈善机构,他们也是用钱来换取时间,换取空间,换取终端客户的掌控权,所以上市公司对经销商并购的要求由最开始前两年的单纯的是为了增加自己的业绩指标,已经越来越严格,越来越有要求(所以各位经销商们请敏感的了解上游企业对大家的要求是越来越苛刻了,不要以为大家有销售额就”皇帝的女儿不愁嫁“),比如:

1、上游企业愿意选择与自己产品线比较匹配的经销商,

2、愿意选择与自己企业发展理念相近的经销商,

3、愿意选择对终端把控能力强的经销商(比如有多年托管集采合同在手的经销商),

4、愿意选择目光长远,想和企业一起共同发展的经销;

等等,其他的喜好就不在这里熬述。(来源:体外诊断网 作者:木子)

{kind=link}